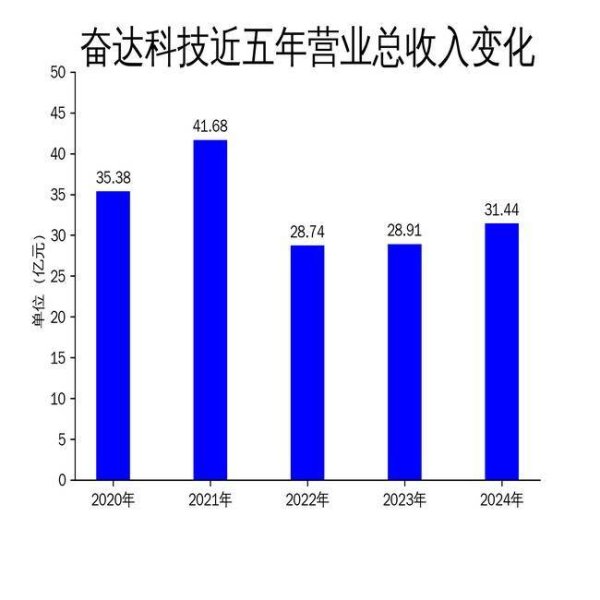

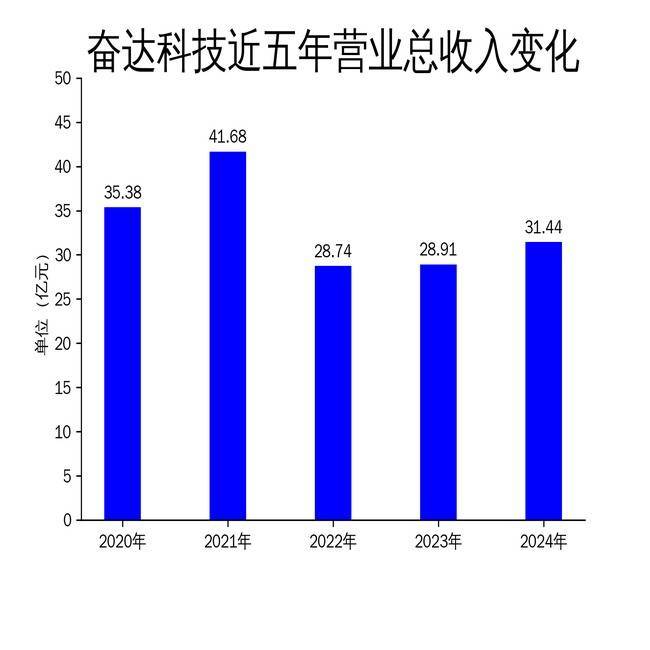

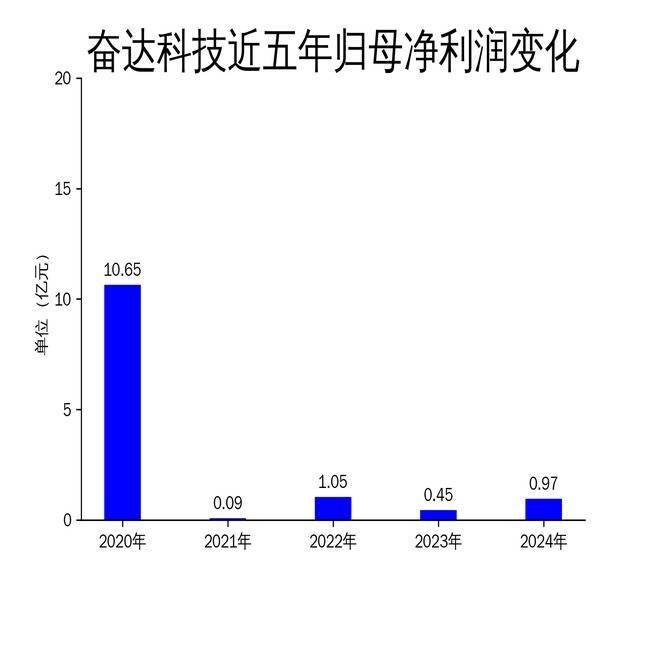

2025年4月24日,奋达科技发布了2024年年报。报告显示,公司全年实现营业总收入31.44亿元,同比增长8.76%;归属净利润0.97亿元传金所配资,同比增长117.44%;扣非净利润7107.22万元,同比增长151.92%。尽管公司在多个业务板块实现了显著增长,但智能穿戴业务的持续下滑和部分一次性费用的影响,仍暴露出其经营中的潜在风险。

电声产品与智能门锁:双轮驱动业绩增长

电声产品作为奋达科技的核心业务,2024年实现销售收入16.61亿元传金所配资,同比增长4.76%,占公司整体营收的50%以上。公司通过优化IPMT系统管理和提升珠海生产线的良品率,推动毛利率提升至25.09%,同比增加1.97个百分点。与此同时,智能门锁业务表现尤为亮眼,销售收入同比增长151.32%,达到2.36亿元,毛利率由负转正,显示出公司在供应链管理和成本控制方面的显著成效。

然而,尽管电声产品和智能门锁业务表现强劲,但公司对单一客户的依赖度较高,尤其是电声产品的主要客户如WalMart、Amazon等,若这些客户需求出现波动,可能对公司业绩产生较大影响。此外,智能门锁业务的快速增长虽然令人瞩目,但其市场规模相对较小,未来能否持续高增长仍存在不确定性。

智能穿戴与健康电器:增长乏力,亟待调整

与电声产品和智能门锁的亮眼表现形成鲜明对比的是,智能穿戴业务在2024年表现不佳,销售收入同比下降10.53%,毛利率仅为4.80%。尽管公司通过客户结构优化和产品升级等措施,试图扭转下滑趋势,但智能手环业务的持续疲软仍拖累了整体表现。健康电器业务虽然全年实现销售收入8.36亿元,同比增长2.69%,但卷发器和风筒销售不及预期,仅靠发热风梳的超50%增长勉强弥补了其他品类的下滑。

值得注意的是,公司自主品牌“乐程式”在2024年表现不佳,销售和毛利均出现同比下降。这反映出公司在品牌建设和产品迭代方面存在不足,尤其是在市场竞争日益激烈的背景下,如何提升自主品牌的竞争力,成为奋达科技亟待解决的问题。

研发投入与战略布局:未来增长的关键

2024年,奋达科技在研发方面投入1.73亿元,同比增长9.67%,占营业收入的5.51%。公司新增专利及软件著作权203项,其中发明专利29项,显示出其在技术创新方面的持续努力。此外,公司在机器人领域的前瞻性布局也取得了一定成果,如与商汤合作的AI棋类机器人“元萝卜”出货量增长超50%,并在主流电商平台智能机器人品类中销量第一。

然而,尽管公司在研发和新兴业务领域投入了大量资源,但其整体研发投入占比仍低于行业平均水平。特别是在智能穿戴和健康电器等增长乏力的业务板块,如何通过技术创新实现突破,仍是公司面临的重大挑战。此外,公司在机器人领域的布局虽然前景广阔,但相关业务规模较小,短期内难以对整体业绩形成显著支撑。

总体来看,奋达科技在2024年通过电声产品和智能门锁业务的强劲表现传金所配资,实现了业绩的显著增长。然而,智能穿戴和健康电器业务的疲软,以及部分一次性费用的影响,暴露出公司在多元化经营和成本控制方面的不足。未来,公司需在技术创新、品牌建设和业务结构调整方面加大力度,以应对日益复杂的市场环境。

富灯网提示:文章来自网络,不代表本站观点。